Grondstoffenrally vertraagt door Chinese lockdowns en Fed-angst

De rally in de grondstoffensector is de afgelopen weken verrassend genoeg vertraagd nu de markt een hele reeks ontwikkelingen moet verwerken die van invloed zijn op de sector. In het eerste kwartaal zorgden oorlog en sancties voor een krachtige impuls bij een sector die toch al goed presteerde. De Bloomberg Commodity Spot Index noteerde een winst van 24%, het beste kwartaal sinds mensenheugenis. Het overtrof daarmee bijna de winst van 26,5% in 2021, de beste jaarprestatie sinds 2000.

De oorlog in Oekraïne en de steeds strengere sancties tegen Rusland hebben meerdere bevoorradingskanalen ontwricht, van ruwe olie en gas tot belangrijke industriële metalen en voedingsgrondstoffen zoals tarwe, maïs en zonnebloemolie. Dit alles heeft geleid tot logistieke problemen en hogere inputkosten voor tal van industrieën, in die mate zelfs dat sommige energieverslindende industrieën zijn begonnen met het terugschroeven van hun productie. Dat ondersteunt de pijnlijke en mogelijk lange weg naar prijsstabilisatie door een lagere vraag.

Naarmate de oorlog voortduurt en de vijandelijkheden tijdelijk afnemen, is de aandacht van de markt verschoven naar het thema van de lagere vraag. Dat wordt momenteel aangestuurd door enkele ontwikkelingen op korte en andere op langere termijn. Ruwe aardolie is in dit verband het meest opvallend en heeft het grootste deel van zijn door de invasie gestimuleerde winsten verloren. Daarbij is de aandacht verschoven naar de uitbraken van Covid in China, de vrijgave van strategische reserves en een havikachtige draai van de Amerikaanse Federal Reserve, die zorgen baart over groei en vraag.

De mogelijkheid dat de VS volgend jaar in een recessie terechtkomt, werd afgelopen week door sommige analisten voorspeld nadat de Federal Reserve het vooruitzicht had geopperd om de rente sneller op te trekken om de hoge en stijgende inflatie te bestrijden. De markt heeft in de komende tien maanden tien renteverhogingen van 25 basispunten bijna ingeprijsd, waarbij Bullard van de Fed op een nog hoger tempo rekent. Bovendien zal de Fed vanaf mei beginnen met het agressief afbouwen van haar balans. De vermindering van de liquiditeit zal hetzelfde effect hebben als drie of vier extra renteverhogingen met 25 basispunten.

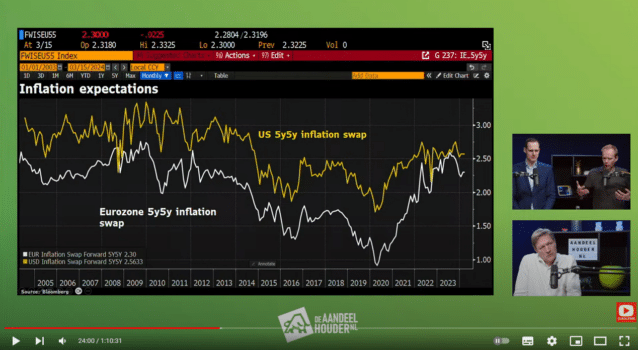

Inflatie blijft een belangrijk punt van zorg voor de markt en hoewel er in 2021 over werd gesproken, wordt het nu steeds meer gevoeld door consumenten en bedrijven over de hele wereld. Het effect van de EU-gasprijzen is voelbaar en de economische gevolgen zijn in toenemende mate zichtbaar.

De wereldvoedselprijzen blijven intussen een belangrijk punt van zorg, zoals blijkt uit de voedselprijsindex van de FAO. In maart stegen de voedselprijzen met 12,6% tot een record nadat de oorlog een ravage had aangericht in de bevoorradingsketens in de cruciale regio van ‘de graanschuur’ van de Zwarte Zee, een belangrijke leverancier van de wereldmarkt voor tarwe, maïs en plantaardige oliën. De index lag 33% hoger dan dezelfde tijd vorig jaar. De laatste stijging weerspiegelde nieuwe recordhoogten voor plantaardige oliën, granen en vlees, terwijl die voor suiker en zuivelproducten ook aanzienlijk stegen.

Het vooruitzicht van aanhoudende leveringsonderbrekingen uit Oekraïne dit jaar zal, samen met de bezorgdheid over het weer in de VS en Zuid-Amerika en de genoemde stijging van de kosten van brandstof en meststoffen, waarschijnlijk leiden tot nog een jaar van krapper wordend aanbod. In Oekraïne zouden volgens UkrAgroConsult militaire acties in enkele belangrijke productiegebieden, gesloten aanvoerlijnen en een gebrek aan brandstof kunnen leiden tot een daling van de tarweoogst met 38% en een daling van de maïsoogst met 55%. In de VS zijn door de droge bodem de omstandigheden voor de wintertarweoogst ingestort tot het slechtste niveau in tien jaar, terwijl de stijgende meststofkosten een negatieve invloed kunnen hebben op de oogst in Zuid-Amerika.

Goud handelde onveranderd tijdens afgelopen week. Het bleef kopers vinden, ondanks een sterkere dollar. Wij handhaven onze bullish outlook voor goud, een visie die recent werd versterkt door het vermogen van het gele metaal om nieuwe kopers te vinden ondanks een steeds havikachtiger Fed en het verbreken van de normale sterke inverse relatie met de Amerikaanse reële rente.

Over het geheel genomen blijft het gele metaal echter steken in een brede $1890 tot $1950 range, waarbij verkooppogingen in de futuresmarkt worden gecompenseerd door vermogensbeheerders en op de lange termijn gerichte beleggers die via goud-ETF’s bescherming zoeken tegen het risico van vertragende groei, verhoogde inflatie en aanhoudende volatiliteit in obligaties en aandelenmarkten.

Koper, de zogenaamde koning van de groene metalen, blijft enige rugwind ondervinden van andere industriële metalen. Het meest recent is zink, waar de dreiging van tekorten, vooral in Europa waar de LME-voorraden kritiek laag zijn, de prijs hoger heeft doen bewegen. Koper handelde afgelopen week op een hoogste punt in een maand, nadat Chili, ’s werelds grootste producent van het metaal, een daling van 7% j-o-j rapporteerde tot 399.817 ton in februari, na een daling van 7,5% j-o-j in januari.

Terwijl de krappe vooruitzichten voor het aanbod en de groene transformatie de prijzen de komende maanden zullen blijven ondersteunen, moet de markt momenteel het hoofd bieden aan negatieve ontwikkelingen in China, waar draconische lockdown-maatregelen om uitbraken van Covid te bestrijden de groeivooruitzichten waarschijnlijk meer zullen verzwakken dan de regering oorspronkelijk had voorspeld. Zodra de Covid-wolk is opgetrokken, zal de Chinese regering waarschijnlijk aanvullende maatregelen nemen om de groei te stimuleren. Dat zou moeten helpen om het effect te compenseren van de lagere groei elders, veroorzaakt door de stijgende prijzen en de versnelde verkrapping door de Amerikaanse Federal Reserve.

Na het bereiken van een recordhoogte boven $5 per pond vorige maand, handelde HG koper terug naar $4,5 per pond alvorens weer hoger te bewegen. De vooruitzichten voor koper blijven gunstig met een krap aanbod dat het risico van een economische vertraging compenseert. Wij handhaven deze bullish visie om de prijzen later dit jaar naar een nieuwe recordhoogte te brengen. Op korte termijn zal een doorbraak onder het 200-daags voortschrijdend gemiddelde, momenteel op $4,41 per pond, onze bullish visie niet tenietdoen, maar enkel de periode van range bound trading verlengen.

Bron: Saxo Groep

De gasmarkten in de VS en de EU bewogen zich in tegengestelde richting en ondersteunden daarmee de langverwachte convergentie tussen de twee. US Henry Hub bereikte een hoogste punt nabij $6,50/mmbtu, gedreven door een robuuste binnenlandse vraag als gevolg van het koude weer en een sterke exportvraag naar LNG. De aardgasvoorraden krompen vorige week met 33 miljard kubieke voet, waardoor de voorraden nu zo’n 17% onder het vijfjarig gemiddelde liggen, het grootste verschil sinds 2019. In Europa heeft de terughoudendheid om Russisch gas te verbieden, samen met het mildere weer en de recordimport van LNG, ervoor gezorgd dat de prijs van Nederlands TTF-gas is gedaald. Maar met 108 euro/MWh of 34,5 dollar/mmtu blijft deze zeer hoog en op een niveau dat de vraag negatief zal blijven beïnvloeden. Europa en in het bijzonder Duitslands ommekeer in de afhankelijkheid van Russisch gas zal in de komende maanden hoge prijzen vereisen om recordaanvoer van LNG uit de overzeese gebieden aan te trekken.

Ruwe olie daalde na weken van extreme turbulentie en bijna recordprijzen. Het slaagde afgelopen week erin om het grootste deel van de door de invasie gestimuleerde winsten terug te winnen na het breken onder de uptrend vanaf het dieptepunt in december.

Gezien de aanhoudende oorlog en het risico van bijkomende sancties of acties van Rusland blijft het neerwaartse risico voor ruwe olie naar onze mening beperkt. In onze onlangs gepubliceerde Quarterly Outlook hebben wij aangegeven waarom de olieprijs dit kwartaal tussen $90 en $120 zou kunnen schommelen en waarom structurele kwesties, met name de aanhoudende onderinvesteringen, de prijs de komende jaren zullen blijven ondersteunen.

Ole Hansen, Hoofd Grondstoffenstrategie Saxo Bank